炒股开那个证券公司 三七互娱半年报惊喜不断:二季度利润增速超48%,游戏矩阵完善,超7成利润分给股东

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1. 了解平台的背景和信誉:选择有着良好背景和信誉的平台可以确保您的投资安全。您可以查看平台的注册信息、监管情况以及用户评价等。

来源:市值风云

游戏业务与财务表现正形成良性循环,股东回报能力强。

作者 | 紫枫

编辑 | 小白

最近,短视频平台给风云君推荐了一款叫《时光杂货店》的游戏,宣称能让玩家回到90年代,感受30年前的时代特色,还能体会当大老板的快感。

这款游戏真实还原了风云君很多曾经熟悉的场景,还能重温儿时最爱玩的《抢滩登陆》。游戏玩起来,风云君还是相当有感触的,30多年过去我们的生活已发生翻天覆地的变化。

(紫枫游戏截图)

好奇之下,风云君查了一下这款精品游戏的制作商,原来是风云君的老朋友——三七互娱(维权)(002555.SZ)。

根据点点数据显示,截止8月中下旬,该产品位居IOS应用商店模拟经营免费榜前三名、畅销榜第十名,初具爆款潜力。

究其原因,还是用打磨成熟的系统玩法加上90年代画风,重点抓住了80后、90后这个庞大的游戏群体,而且玩法简单,不怎么占用时间和精力,对上班一族相当友好。

目前,全球游戏玩家的行为习惯和兴趣偏好呈现出更碎片化的特点,轻量化成为全球游戏行业的大趋势之一,但与此同时,玩家对游戏品质、创新体验的需求不降反升。

这要求游戏必须做到品质优秀,目标群体明确,玩法轻松愉悦,爽感十足,才有可能在竞争日趋激烈的游戏市场中长久运营下去。

三七屡造爆款的根本原因是满足了游戏玩家的需求

01 游戏制作工业化,最高月流水超23亿元

而三七互娱的打法非常清晰,即通过游戏自研和代理等方式,结合自身强大的游戏发行和运营能力,打造游戏产品制作的流水线,继而形成非常完善的游戏矩阵,满足各类玩家的需求。

多年以来,三七互娱在游戏制作的产能上保持稳定,优秀游戏作品层出不穷,产品矩阵的年龄结构相当合理。

今年以来,公司已推出《时光杂货店》《三国群英传:鸿鹄霸业》《Mecha Domination》《Primal Conquest: DinoEra》等较多新产品。

与此同时,公司对老游戏玩法的推陈出新也使玩家保持新鲜感,《Puzzles &Survival》《叫我大掌柜》《斗罗大陆:魂师对决》等已上线超过 3 年的游戏均保持长青。

新旧产品共同发力,截止6月末,公司全球发行的移动游戏最高月流水超过23亿元。

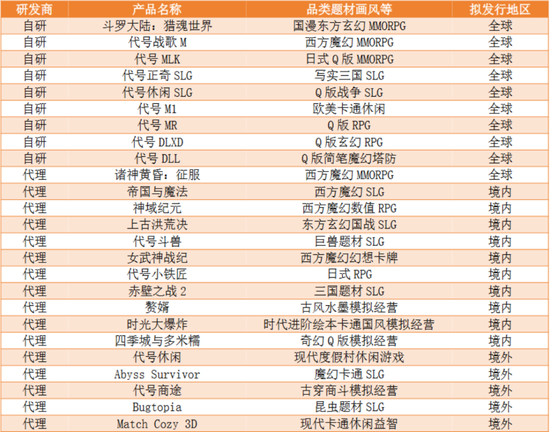

目前,公司已在MMORPG、SLG、卡牌、模拟经营等品类储备丰富的产品。其中,国漫东方玄幻MMORPG《斗罗大陆:猎魂世界》、古风水墨模拟经营《赘婿》、绘本卡通国风模拟经营《时光大爆炸》等多款游戏均已获得国内游戏版号。

(三七互娱部分重要储备产品)

这种打法对股东来说无疑是幸福的。不像某些游戏公司靠一款游戏“混”很多年,三七互娱对单一产品的依赖很小,业绩表现会更平滑一些。

02 深度布局小游戏赛道,佳作频出

我国游戏用户规模号称有6.6亿人,但绝大部分都是玩斗地主、钓鱼、消消乐这些小游戏的轻度玩家,目的是消磨碎片时间,向来不玩精品游戏也没有能力氪金,不关心主流游戏圈的变化。

坐拥庞大的用户规模,小游戏近些年展示出强劲的增长能力。《2024年1-6月中国游戏产业报告》显示,今年上半年小程序移动游戏收入166.03亿元,同比增长60.5%。

在小游戏赛道上,三七互娱的运营优势被快速放大。2024年上半年,公司在GameLook发布的各月前100名微信小游戏畅销榜单中,始终稳占6-8个席位,并且每月都有2-3款作品跻身前十,推出了一系列现象级小游戏产品,数量与质量都在行业领先位置。

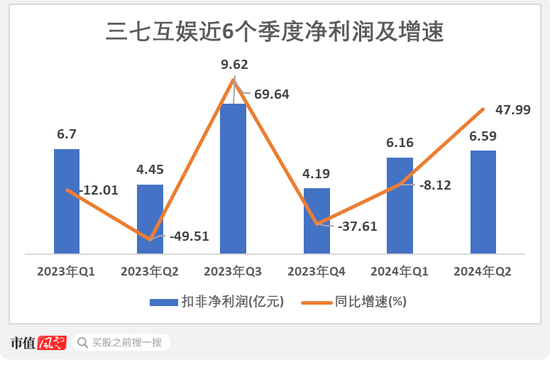

季度利润增长近50%,财务结构优秀

三七互娱的游戏运营能力在财报上得到验证。2024年上半年,公司的营收达92.3亿元,同比增长18.96%,扣非净利润为12.75亿,同比增长14.3%。

单独看二季度,公司的扣非净利润为6.6亿,同比增长48%,再度出现大幅增长。

(来源:市值风云App)

与此同时,在A股,申万行业的游戏分行业有26家上市公司,其中上半年超过6成的公司出现扣非净利润下滑的窘况,扣非净利润同比增速的中位数约为-30.2%。相比之下,三七互娱这份成绩单尤显耀眼。

由于业绩表现超出市场预期,给投资者信心打下一剂强心针,财报发布后公司第二天股价涨停,龙虎榜显示,外资再度加码,大手笔买入2.5亿,机构专用账户买入2868万元。

(来源:市值风云App)

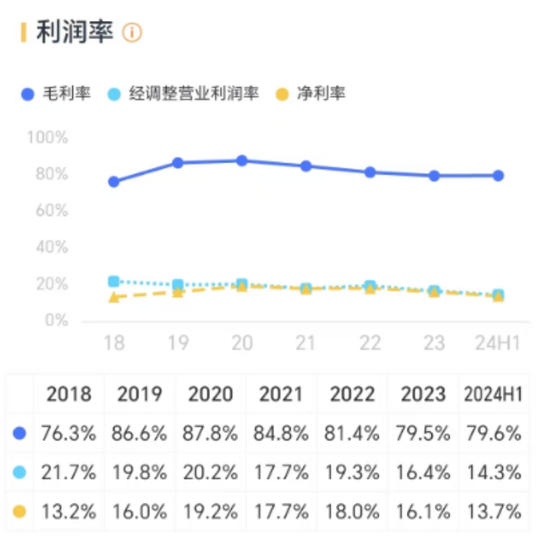

业绩增长的同时,公司的盈利能力总体保持稳健,毛利率和净利率分别为79.6%和13.7%。

(来源:市值风云App)

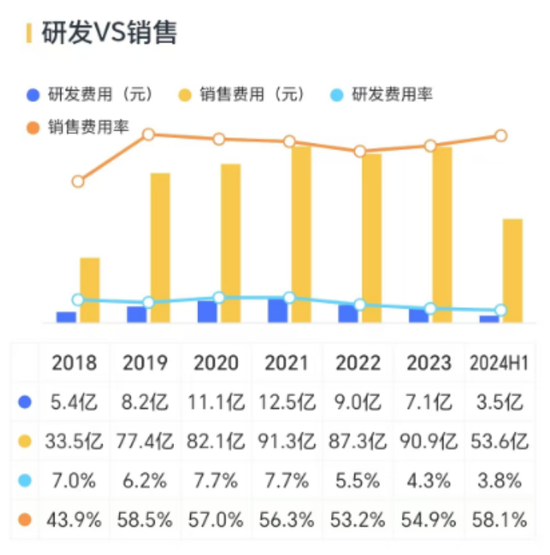

风云君发现,市场上对公司财报比较有争议的点是公司的销售费用为53.6亿元,同比增长25%,高于营收增速,而公司解释是持续增大部分游戏的流量投放。

而且,公司的研发投入占比有所下滑,公司解释是根据战略游戏品类调整了人员结构。

(来源:市值风云App)

有网友认为销售费用的大幅增长说明三七互娱的流量玩法难以为继。风云君倒认为,流量投放成本的上升是整个游戏,乃至互联网行业都面临的问题,只拿公司说事有所偏颇。

只要玩家对高质量游戏的需求长期旺盛,那行业就不存在大问题,而三七的新游发行能力和长线运营能力都保证了流量成本不会浪费,能带来营收和净利润的实质性增长。不少线上公司虽然加大了营销力度,还不能取得明显效果呢。

而对于研发投入下滑的问题,风云君觉得不用过于上纲上线,公司具有较深厚的游戏储备,为了更好地匹配用户的变化和实际市场情况控制游戏制作节奏非常合理。

公司的研发能力早已得到验证,游戏产品从早年的传奇、奇迹稳步转型为如今的MMORPG、SLG、卡牌、模拟经营等多种类型产品齐头并进,成功摆脱路径依赖,有一些人员结构的调整理所应当。

况且,研发是要讲投入产出比的,无限制的研发烧钱或者盲目上大游戏项目对于公司反而是鲁莽之举。

一部分预判没有经济效益的游戏项目及时终止,其他公司开发的优质游戏通过代理发行和运营分一杯羹,投入市场后不受玩家欢迎的游戏则及时止损,这是游戏公司该有的理性,也是对股东负责的态度。

作为投资者,如果三七互娱能用尽量少的研发金额,做出超越同行的优质游戏,并通过优秀的运营能力赚取大把利润,就应该举双手欢迎。

除此之外,三七互娱的财务表现,尤其在运营能力和现金流上相当优秀。

今年上半年,公司的现金循环天数为-282.6天,这种能持续占用上游资金的企业在A股相当罕见。

(来源:市值风云App)

公司能持续赚取真金白银,经营性现金流连续多年稳定增长,今年上半年为21.3亿元。

(来源:市值风云App)

公司堪称“现金奶牛”,净现比近几年均在100%以上,现金流表现优秀。

(来源:市值风云App)

分红之大方,A股罕见

正是得益于公司稳定的经营性现金净流入,公司才有底气成为A股首家提出连续性季度分红方案的上市公司。

三七互娱的历史分红记录非常优秀,现金分红金额逐年上升,2023年现金分红金额达到18.1亿,占同期归母净利润的比重达68%。换而言之,公司把接近7成的利润都分给广大股东。

(来源:市值风云App)

近日,三七互娱公布了《2024年半年度利润分配预案》,拟向全体股东每10股派送现金股利2.1元,与一季度金额相同,拟现金分红金额约4.7亿元,预计今年上半年分红金额占当期归母净利润的比例约73%。

照此计算,截至9月9日的收盘价,三七互娱近12个月的股息率约为5.8%,遥遥领先。

在A股,营收利润双位数增长,超7成净利润用于分红,股息率这么高的非传统行业上市公司是极其罕见的,这也是外资大手笔买入的坚实理由。

另外,公司还通过回购积极回报股东。从今年1月15日至8月31日,公司累计回购562.66万股,占公司总股本的0.25%,支付金额约为1亿元,已完成回购计划的最低标准,但未终止回购计划。

让风云君比较钦佩的是,这次回购的股份将用于注销,减少注册资本,是实打实的给广大股东谋“福利”。

半年度财报分析下来,风云君发现三七互娱充分发挥自身的运营优势,在游戏大航海时代劈波斩浪,屡创佳绩,这让风云君更加期待三七互娱的未来还将带给我们怎样的惊喜。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 炒股开那个证券公司