山东期货配资 PVC:海运费下调 八月亚洲市场价格回落

下一步,证监会将落实新“国九条”的部署要求,突出强本强基、严监严管,以“时时放心不下”的责任感做好防风险、强监管工作,为资本市场高质量发展、服务经济社会发展贡献力量。抓好新“国九条”及配套制度落实落地,着力增强市场内在稳定性。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

隆众资讯订阅号

简介:亚洲地区海运费7月份持续下调,截止7月底东北亚至印度航线降至100-130美元/吨范围,受其影响八月至印度的PVC船期预售报价环比七月下调70美元/吨。

一 旺季不旺 海运涨价失败后下调

在经历过5-6月的涨价潮,伴随着新航线、新运力的加速入场,全球航运市场供需持续改善,7月海运价格出现首度下调。

而据多方消息,MSC原计划于7月15日对美西和美东航线实施的每40英尺集装箱运价上调1000美元的计划被撤销。这一调整也引发了市场的连锁反应,其他船公司纷纷跟进,采取降价策略以应对市场变化。

据市场分析,今年年初因红海危机,以及躲避关税上涨而带来的出货潮等因素加速了旺季的提前到来,在5-6月份全球海运价高位,而随着运力改善短期内运价或将持续震荡下行,预估9月之后,随着传统发货旺季的结束,航运市场价格或仍将持续的下调。

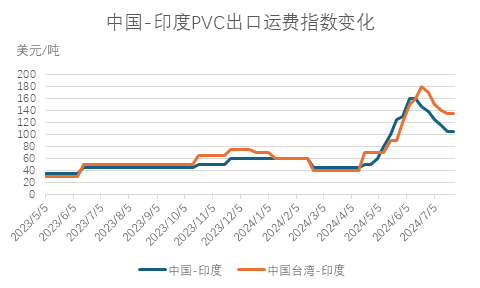

图1 中国-印度PVC出口海运费变化

来源:隆众资讯

来源:隆众资讯

随着全球海运费市场价格降温,亚洲的集装箱市场中印航线的运价当前回落至100美元-130美元/吨,而上个月航线运价则突破180美元/吨,降幅不可谓不大。

二 需求淡季 PVC供应减弱支撑价格坚挺

6-8月份为北半球雨季,尤其7-8月份雨季高峰期,北半球PVC主要需求地如中国大陆东部地区、印度大部、东南亚等地区面临高温多雨,地产、基建、农业等PVC管型材类制品需求明显减少,PVC市场进入传统淡季。

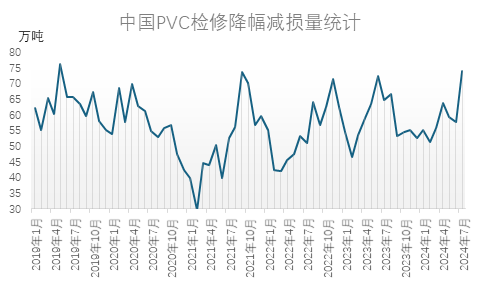

图2 中国PVC生产企业检修降幅减损量统计

来源:隆众资讯

来源:隆众资讯

中国大陆7月份PVC生产企业检修及降负荷带来的减损高达74万吨以上,为2019年5月以来的最大减损月份,略高于2021年9月的73.62万吨。中国台湾地区台塑麦寮厂区计划8月中旬至9月中旬进行年度大修,此次涉及岛内氯乙烯80万吨,PVC产能约50余万吨。加之韩国主要PVC生产企业由于库存充足及船运紧张,8月计划减产。

综合来看,尽管处于市场淡季,然鉴于市场检修减损对市场利好支撑,亚洲地区对八月PVC市场价格仍保持乐观。考虑海运费的降幅,本次中国台湾地区八月PVC船期预售报价CIF印度下调70美元/吨在910美元/吨,CFR中国主港上调10美元/吨在830美元/吨。

三 区域套利大开 出口依然谨慎

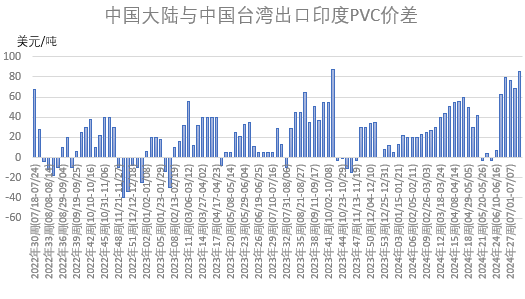

据统计,2024年上半年中国主港出口印度PVC总量达71.78万吨,占国内总出口量130.48万吨的55.01%,除了上半年中国主港至印度航线规模与价格上的便利外,更重要的是中国大陆PVC价格上的优势,从图3来看,中国大陆主港相对于中国台湾地区出口至印度市场的价格有明显的价格优势。

图3 中国主港与中国台湾出口印度PVC到岸价差

来源:隆众资讯

来源:隆众资讯

7月23日中国台湾地区公布八月PVC船期预售报价后,通过计算模型可以得出中国大陆主港出口的PVC货源在印度市场较中国台湾地区货源拥有加大优势,初步推算优势空间可达80-90美元/吨。

然则从市场表现来看,7月中旬以来,中国大陆PVC价格优势就开始显示,但对印度出口签单迟迟未能体现,且本轮新报价推出后,印度市场采购意向仍表现观望,成交未出现火爆气氛。

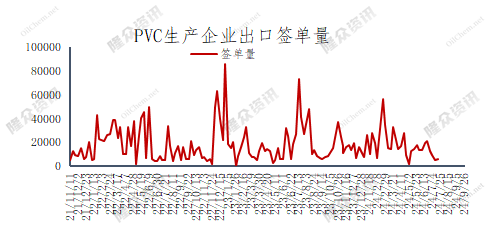

图4 中国PVC出口签单量

来源:隆众资讯

来源:隆众资讯

据调查,主要原因在于当前印度正处于雨季,市场需求淡季,旺季则在9月到来,印度买家不急于提前储备库存,另外则受印度标准局即将执行的BIS政策相关,虽在本月讨论会上传出政策延期执行的消息,但在政策未正式公布执行之前,印度买家相对表现谨慎,不愿承担风险,因此即使价格存在较大优势,依然未能引起提前备货意向。该政策最晚于8月中下旬落地,届时预计中国大陆PVC将迎来下半年出口高峰的机会。

分享

分享

收藏

点赞

在看

点击下方名片关注,即刻获取产品行情▼

]article_adlist-->

往期推荐

PVC | 产量年内新低 仍难脱行业重压

PVC | 基差开始收窄 下探前低支撑

]article_adlist--> 免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 山东期货配资